お久しぶりです🐈前回から本日までの出来事について

皆様お久しぶりです。

じろうです。

長い期間が空きました。

なにも連絡なく、ブログを休止させていただいておりました。

すみません。

そして、待ち望みしていただいていた方、私のブログを読んでくださっている方へ、

いつも感謝しております。

本当にありがとうございます。

さて、前回までの間になにがあったかと言うと、、、、

これです!!!!(去年の画像ですw)

私は、2021年BEST BODY JAPAN 2021 出場に向けて

死ぬ気でトレーニング・食事管理を行っておりました。

少し報告をさせていただくと、9月の地方大会を見事入賞し、

11月に行われるBEST BODY JAPANの全国大会への出場権を

見事獲得できたのです!!!

私としてはとても喜ばしく、挑戦することの楽しさ、そして舞台に立って演技をする、というかけがえのない経験を積むことができました。

『必ず一番を取る』事を心に留めて全力で取り組んでいた結果、

成果が出ることがこんなにも気持ち良いものだとは思いませんでした。

約7カ月にも及ぶ過酷な減量も、その喜びを得るために我慢する価値は十分に

あります。

次回、大会出場に向けた経験談を少しお話させていただこうと思います。

次回もぜひ、ご覧くださいね🐈

日本の投資信託の欠点について

皆さんお久しぶりです。じろうです。

かなり日数が空いてしまいました。

ある活動に命を削って取り組んでいたからなんです。

それはなにかと言うと

BEST BODY JAPANに出場します!!!

きっかけは、ただモテる身体を作りたかったのと、

自分にもっと自信をつけたかったからなんです。

日々筋トレを続けていく内に、目に見えて変化していく身体を見るのが

楽しくなりいつの間にか筋トレに没頭していました。

そして、どうせなら目に見える成果が欲しいと思っていたところ

最近話題の美ボディコンテストがあると思い、、、、、、

これに出たい!!!!!

と思って出場を決意しました☺

人生何があるかわからないですね。

狙うは日本一のみ!!!!!

今後は、トレーニングについての記事も書いていこうと考えていますので、

よろしくお願いします。

・・・・・・・・・・・・

さて、本題に戻します。

前回は、実は投資信託はあまり良くないんではないか、

という点についてお話させていただきたいと思います。

皆さんの中にも、積み立てNISAやiDeCoをされている方も

いらっしゃると思います。

メリットとしては、

NISAであれば、運用期間中は増えた分は非課税になる。

iDeCoであれば積み立てた額によって年間の所得税の控除が受けられる。また、出た利益は非課税になる。

一方デメリットは、

NISAは、積み立てれる額に上限があるため投資によるメリットが少ない。

最大800万までしか積み立てる事ができないので受け取れる利益が少ないんですよね。

例で言うと500万円をNISAに入れているとして、年率5%で運用できたとしましょう。すると年間の利率はたったの10万円です。

またコロナショックやリーマンショックが良い例ですが、世界情勢の影響をもろに受けてしまう。といった事が挙げられます。

iDeCoは、積み立て期間が定年までなので、お金の出し入れが自由にできない。

5年・10年先の未来も予想する事が困難な現代で定年までお金を積み立てができるかなんてわからないですよね。

また、毎年2%ずつインフレの影響によってお金が減っていくとしたら??

銀行に預けているお金の価値が100万円→98万円と毎年減っていき、

30年後には半分の50万円にまで減ってしまいます。

すると定年後にiDeCoによって受け取れるお金の価値っていくらになってますかね??

こう考えていくと、あまり受け取れるメリットってないように思えます。

(特にiDeCo)

どちらも、国が進めている投資で決して悪い物ではないです!!!

しかし、これって日本の事しかわからないから、「選ばざるを得ない」

だけなんですよね。

では海外に目を向けてみましょう。

ご存知の方も多いですよね。マリーナベイサンズ。

これはシンガポールです。

これは、マカオタワー。香港ですね。

バンジージャンプもできるという、、、、怖い

いずれの国もどういったイメージがありますか???

なんかキラキラしているイメージがありますよね。

どちらも国も、「金融業」で成り立った国なんです。

なにで、次回は海外の金融事情。香港やシンガポールってどんな国??

といったテーマでお送りしたいと思います。

本日もどうもありがとうございました☺

資産形成の必要性について🐈

こんにちは。 じろうです。

今朝から雨模様で、空気がジトジトしています。

そんな中、本日は難波で開催するBBQパーティにお呼ばれしたので、

久々に楽しんでこようと思います。

BBQと言えば、キャンプ場や川辺で肉や魚を炭火で焼くのが一般的ですよね。

発祥を調べてみると、炭などの弱火で、肉・魚等をじっくり焼く、もしくは煙で燻す調理法の事を指す。

みたいなんですよね。

元々はインドの先住民が捕まえてきた獲物を丸焼きにする調理法そのものが

英語圏に伝わり、BBQとなったそうです。

東南アジアに行くとよくこんな屋台を見かけますよね。

・・・・・・・・・・

さて、今日のテーマは資産形成についてでした。

前回は、なぜ資産形成をする必要があるかについて、

①日本のみならず世界中で物価は上がり続けていくので、銀行にお金を

預けているだけだと、お金の価値が減ってしまう。

②人口減少に伴い私たち労働者の生活負担は、今後益々増加していく。

という2点を説明させていただきました。

ところで、みなさんはこの様な画像に心当たりはありますか???

これは、2019年に「年金2000万円問題」というニュースが

テレビや新聞でとても話題になった時の画像です。

どういう事かと言うと、金融庁があるレポートを出しました。

それは、現在の日本の税収では社会保障費はとても賄うことができないず

将来的には国の年金が支払えるかわからないので1人1人が老後の生活ために

最低2000万を貯蓄しておく必要がある。

といった内容でした。

それを当時の金融担当大臣だった麻生太郎さんが、

「こんな物認められるか!!」と言って付き返した事で有名になりましたよね。

読者の方の年齢によって変化すると思われますが、私たちが払っている

社会保障費が将来満額返ってくる事はまずありえないと言っていいでしょう。

そこで国は、老後足りなくなる年金を補うために

NISAやiDeCoの制度を誕生させました。

簡単に言えば

国が推奨している投資先に毎月お金を積み立て、

普通の投資なら運用が増えた分にかかる税金をNISA・iDeCoは非課税にしよう。

といった制度です。

皆さんの中にも、すでに毎月積み立てされている方もいらっしゃると思います。

私も実際に、ほんと少額ですがeMAXIS Slim 米国・先進国株を保有してます。

分からない方の為に説明させていただくと、これは投資信託の事で、

とても無難で手堅い金融商品の事です。

(投資信託の詳しい説明については、また記事を書かせていただこうと思います。)

しかし、上記の投資を運用していて思った事が、

①運用額・運用期間が決まっているため十分なお金を積み立てできない。

②運用期間が決まっており、ずっと積み立てていかないといけないため、

自由に入出金ができない。

③そのため、運用で得られる利益にあまり期待できない。

④リーマンショックや今回のコロナショックの様に、急な不景気が起こると

運用している資産が大幅に減ってしまう。

以上が挙げられます。

なので次回は、

手堅くて良いと思われた投資信託ですが実は不安な面もあるんじゃないか。

といった理由について述べていきたいと思います。

本日もご購読ありがとうございました☺

皆さんは将来の事ってどこまで考えてますか??🐈

こんにちは。じろうです。

今年の夏は、梅雨入りが早いのに晴れ間が続いてカラっとしていたり、なんだか不思議ですよね。

そういえば、梅雨の語源ってご存知ですか??

いくつか所説があるのですが、

①この時期は梅の実が熟す頃であるであるから

②「毎」日のように雨が降るから「梅」という字があてられたから

など調べればたくさん出てきます。

ほんと日本語って奥深くてなんせ不思議ですよね~

っと、話が脱線してしまいました。

テーマに戻して、、、、、

まず初めに、

これから先、日本で一生安定して暮らしていける

と自信を持って言えますか??

これ言える人ってなかなかいらっしゃらないと思います。

そうです。世の中のほとんどの人は大きい、小さいに関わらず将来に不安を抱えて

いる方は大勢いらっしゃると思います。

では、質問を変えて。

皆さんは、将来についての備えはしていますか????

最近はよくテレビやスマホの広告でも、投資や資産運用についての話題が取り上げられますよね。

今より約20年前はそんな話って頻繁にお目にかかる事ってなかったですよね。

約20年前と言えば、、、、

これや

これが

流行りました。

見覚えのある方もいらっしゃいますか??

小学生の頃は、

とったどーーー!!!って校庭でカマキリを捕まえた時はよく叫んだものです。

・・・・・・・・

当時のテレビでは、「節約」をテーマとした番組がよく放送されており、

人気番組も多かった記憶があります。

投資となると株をやっていた方はもちろんいらっしゃると思いますが、

投資なんてギャンブル。危ない。

という考えが多く、ほとんどの方が投資ではなく、タンス預金や銀行にお金を全て預けていたり。

日本は先進国だし節約しながら銀行に貯金。会社に定年まで働いて

退職したら年金暮らしで一生安泰。

まあいつか宝くじでも当たれば・・・・

なんて気楽に過ごす事も可能でした。

また、当時のサラリーマンの生活を覗いてみると、

例えばラーメン二郎。

クセになる美味しさですよね。

20年以上前は、なんと350円で食べる事ができたんですよね。

驚きです。

しかし、2021年現在では

ブタ入りラーメン(小)840円

なんと2倍以上の値段が上がっているんですよね!!!

そうやって、今現在も気にならない程度に物の値段ってじりじり上がっています。

物価上昇というのは、国が発展していくだけ延々と増加していきます。

これは当たり前の現象で、日本でも事実として起きている事です。

世界的にみれば、去年100円だった物が今年103円になっている。

という事が普通に起きています。

このように世界平均では「物価は年間3%上昇」起きています。

日本はと言うと、世界と比べるとここ20年の物価の上昇は低迷しています。

そのため、世界と比べると物価上昇率は高くはないです。

むしろ、物価上昇率に関して言えば先進国の中では断トツの最下位なんです。

そこで2020年9月、菅総理と日銀の黒田総裁との会談にて

※NHK調べ

日本の物価上昇は2%を目指していく方針を固めたと発表しました。

要は、去年100円だった物が次の年に102円に値上げする状態を

毎年続けていこうという事です。

すると、私たちが銀行に預けているお金ってどうなると思いますか??

例えば、ボーナスが出て三菱UFJ銀行の口座に100万円預金しているとします。

物の値段が1年で2%増えるという事は、お金の価値は2%減るという事です。

なので銀行に預金しているお金が毎年、2万円の価値が下がっていく事になります。

では、約35年後はと言えば、、、、、

なんと半分の500万円に減ってしまうんですよね!!!

要は、将来の老後のためやお子さんへの遺産の為に銀行に1000万円預けていても

実際のお金の価値としては、500万円分にしかならないという事です。

私たちが必死に働いたお金が、銀行に預けているだけて勝手に減ってしまう。

こんな悲しい事はないです。

つまり!!!!!

今の100万円の価値をこの先も100万円として持っておきたかったら、

100万円を102万円にしてくれるところにお金を預けたら良い

という事になります。

ちなみに皆さんは、給与明細はしっかり見た事がありますか???

サラリーマン時代の私は月に30万の給料がありましたが、

社会保障費だけで4万円。住民税・所得税合わせると65000円程が毎月ひかれていました。

毎月の給料だけで考えると、360万円の内、78万円がなんと税金で引かれていたんです!!!

労働時間に直すと1年の内、1、5カ月は国のために無償で働いている。

という事になります。

少し悲しくなりますよね。

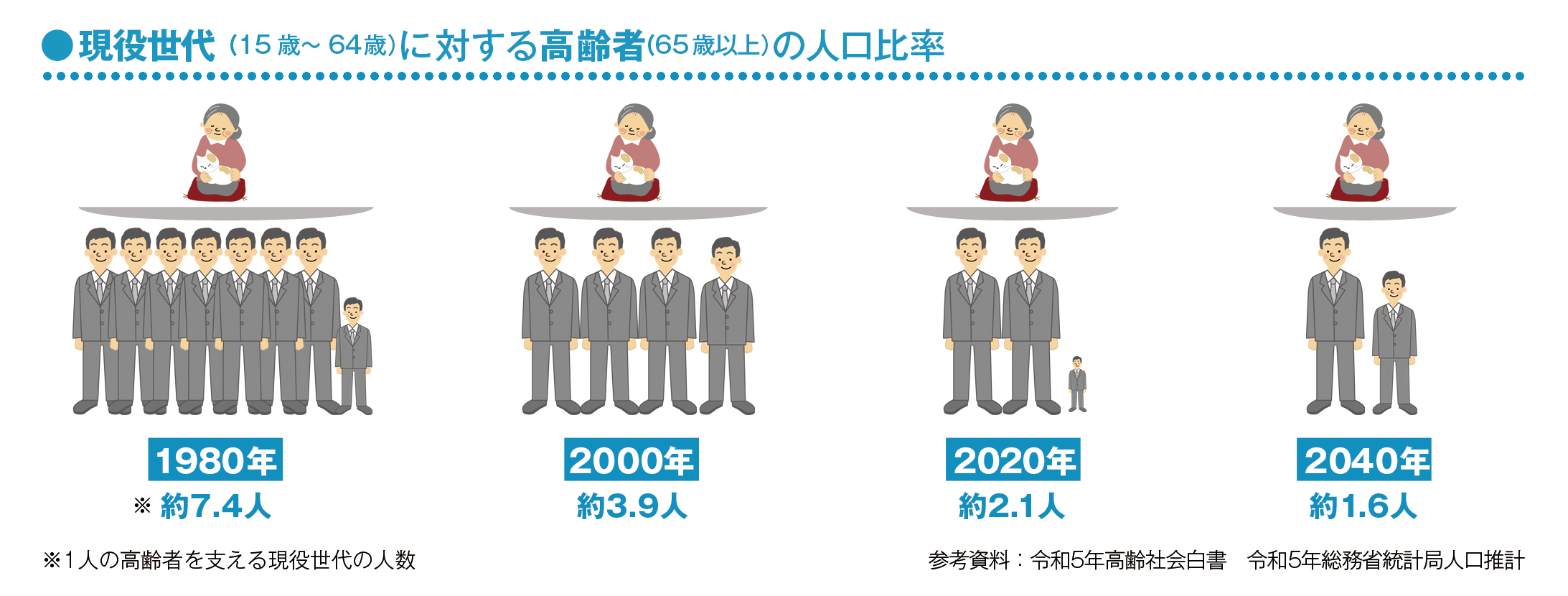

また、日本の人工は少子高齢感が加速していき、このままでは2050年には

全人口の2/3が高齢者になってしまう事も言われています。

働く世代が減少していくのに対して高齢者の数は変わらず一定なので、

より一層、私たちの世代にかかる負担は増え続けていきます。

そのために何をする必要があるかと言うと、

テーマで掲げた、【資産運用】になるんですよね。

今回は少し長くなってしまったので

次の記事で、資産運用の必要性について説明させていただきたいと思います。

ご購読ありがとうございました。(*^^*)

じろうはこういう人です!!!🐈~脱サラに至った経緯~

初めまして。じろうです。

ちょっと猫っぽくない名前と思いました?

これは実家で飼っている愛猫の名前です。(御年18歳)

捨て猫だったのを姉が保護しいまではすっかり家に懐いてしまいました。

実家に来たのが2歳の時だったので、もう16年も経ってしまいました。

就職してからの時間というのは本当に早い物ですね。

すいません。話を戻します。

プロフィールであらかた紹介させていただきましたが、

ボディビル大会に出場するために2021年3月に脱サラをし

現在に至ります。

ブログを書こうと思った理由ですがいたってシンプルで、

「話す相手がいねえ!!!」

そうなんです。

脱サラすると人と接する機会ってめちゃくちゃ減るんです。

思い返すと、サラリーマン時代は嫌でも週5日以上、

見慣れた社員と顔を合わし業務時間内は

社内での自分の立場を保つために取り留めのない会話をします。

嫌でも周りに人がいるので、話す事になりますよね。

上司や同僚や後輩といかに平穏に過ごしていけるか。これが、いかに会社員として長く働くために必要なマインドであるか。

同じくサラリーマンの方であれば納得していただける方もいらっしゃると思います。

幸い私は人と話すのが好きなので、それ話す事自体はあまり苦ではありませんでしたが。

しかし自分と合わない・苦手とする人も必ず存在します。

楽しい事ももちろんありますが、たまには本音を隠して建前で接する事も度々ありますよね。

これが嫌で自分の気持ちを素直にぶつけるようならば、、、、

二度目の登場です。(すいません)

発言内容やキャラクター性にもよるとは思いますが

本音を出しすぎると個性の強さからか、基本的には周りから人が離れていきます。

私が脱サラをして気づきとして一番大きいかったのが、

ストレスまじ感じねえな、、、、、

という事でした。

そういえば、リーマン時代は休み前の退社後は必ずどこかに遊びに行く、飲みに行くという事をしなければもったいない気がしていました。

そうなんです。気づかない内に抱えているストレスを解消するために、

「なんとなしに」遊びに行ってしまっていたと、脱サラをして気づいたんです。

なので、急に上司から出勤人数の調整のため連休をもらった日には何をして良いかわからない。

といった現象が起こるわけですね。

リーマン時代に不思議に思っていた事の一つが、

有給休暇を「消化する」という事でした。

皆さんの会社ではなんと言ってしますか??

おそらく「消化する」という表現を使う会社さんも他にもあると思います。

消化するって要は、「休みという暇な時間を潰す」という発言に私は思えてならなかったんです。

必死のぱっちに働いて訪れた休みを「消化する」ってなんとも切ないですよね。

しかし脱サラをした今、全ての時間を自分でコントロールできるため、言ってしまえなめちゃくちゃ時間があります。

ですが時間を「消化」するという考えは私にはないんですよね。

なぜかと言うと、時間がたくさんあると自分と嫌でも見つめ直す事になるんですよね。

すると自分のしたかった事や興味のある事をピックアップし、それに十分な時間を割けるのでリーマン時代よりも創造的にそして挑戦的になることができたんです!!!

なので時間はたっぷりありますが「暇」という考えはなくなり、

時間をいかに楽しく有意義に使う方法を考えるようになりました。

もちろん毎月入ってきていた給料はないため収入は不安定ですが、

そんな事より、自由に自分で時間を管理し行動していける。

今の生活の仕方がとても楽しく気に入っております。

初回から少し長くなってしまいました。

これからの日々の出来事を少しずつ発信していきますので、

よろしくお願いします。